疑問を持つときにサクッと検索でき回答が得られる知恵袋。

そんな知恵袋にクレジットカードに関する質問が多くあり、その中でも”おすすめのクレジットカード”についての質問が多く見られました。

学生の方の多くがクレジットカードを検討していることがわかります。

今回は知恵袋で最もおすすめされていたクレジットカード3枚をランキング形式で発表していきたいと思います。

知恵袋でおすすめされてたクレジットカードランキング!

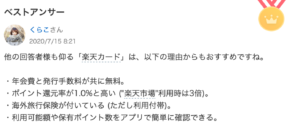

楽天カードは知恵袋で「学生におすすめのクレカ」の検索結果で最もおすすめされていました。

表で見てみるとこのようになります。

| クレジットカード | 1位

|

2位 三井住友カードデビュープラス

|

3位 JCB CARD W

|

| 年会費 | 永年無料 | 初年度無料 | 永年無料 |

| 国際ブランド | VISA、MasterCard、JCB、American Express | VISA | JCB |

| ポイント還元率 | 1%〜15% | 1%〜3.0% | 1%〜5.5% |

| 電子マネー |  |

||

| 特徴 | 楽天で利用すると3.0%の還元率! | ポイントいつでも2倍! | 国内・海外利用時はポイント2倍(入会後3ヶ月間は4倍)! |

ではこれらの3つのクレジットカードの詳細を説明していきたいと思います。

1位 楽天カード

楽天ユーザーなら絶対お得!とにかくポイントが貯まる圧倒的な人気を誇るクレカ!

■楽天市場の買い物はポイント3倍!キャンペーンも含めると10倍以上の高還元

■年会費無料で海外旅行保険も利用付帯!

■ディズニーデザインやお買い物パンダデザインが選べる!

申し込み条件:高校生を除く18歳以上の学生の方

楽天カードはとにかくポイントが貯まりやすいと評判の人気のクレジットカードになっています。

知恵袋でもこのようにおすすめのクレジットカードとして回答されている方が多くいました。

年会費が無料な上にポイントが貯まりやすく非常におすすめのカードとされています。

基本的な還元率は1.0%と高い水準ですが、楽天市場での利用になると還元率は3.0%と大幅に上がります。

国際ブランドも4ブランド選べて豊富で、審査も易しく主婦や学生、フリーターの方でも通りやすいと言われています。

貯まったポイントはANAマイルに交換することができます。

| 楽天スーパーポイントからANAマイルへ交換する | |

| マイル還元率 | 0.5% |

| 交換レート | 楽天:2ポイント→ANA:1マイル |

| 単位 | 2ポイント |

| 交換上限(1日1回まで) | 1日1,000ポイント、1ヶ月20,000ポイント |

| 交換までの期間 | 約1週間 |

と上記のようなルールになります。

交換レートが0.5%ですが楽天スーパーポイントが6%の際には実質3%という高還元になり

マイルを貯めたい方にも嬉しい機能になります。

| 国際ブランド |

|

|

|

年会費

|

初年度 |

無料 |

| 翌年以降 | ||

| 家族カード | ||

| ETCカード | 500円 | |

| 発行スピード | 最短3営業日で発行可能 | |

|

ポイント還元率 |

還元率 |

楽天スーパーポイント:基本還元率1% ・SPU適用で最大15%還元 ・楽天スーパーセールやお買い物マラソンなど10%以上還元も可 |

| マイル | 0.5%(楽天スーパーポイント2ポイントをANAマイレージクラブの1マイルに交換が可能) | |

| マイレージ | ANAマイル | |

| 提供サービス |

ポイントを他のポイントに交換可(楽天Edy)、ポイントをANAマイルに交換可、電子マネーチャージ可(nanaco、楽天Edy、モバイルSuica、SMART ICOCA※楽天Edy以外はポイントが貯まりません)、電子マネー付帯(楽天Edy)、ポイントカード付帯(楽天ポイントカード)、Apple Pay対応 |

|

| 特典 | 楽天グループ優待サービス、楽天カードラウンジ | |

| 旅行保険 |

海外 | 最高2,000万円(利用付帯) |

| 国内 | なし | |

| 保険(有料) | ||

| 付帯保険・補償 | 不正利用探知システム、本人認証サービス、ネット不正あんしん制度、商品未着あんしん制度、カード盗難保険 | |

2位 三井住友VISAカード デビュープラス

安心で信頼の置ける人気定番カード!

■年会初年度無料!在学中はずーっと無料!

■年一回の利用で2年目以降も無料!

■入会3ヶ月間はポイント5倍!

■有名ホテル、レストランなどの会員限定サービスや優待がついている!

申し込み条件:満18歳〜25歳までの方(高校生は除く)

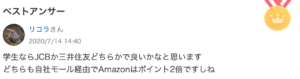

国内で知られているクレジットカードの中でも認知度が高く不動の人気を誇っています。

知恵袋でもおすすめのクレジットカードとしてこのような回答が多くありました。

知名度も高く安心ブランドであるためおすすめされている方が多くいました。

三井住友の特徴としては旅行保険や多数の特典があり、VISAという国際ブランドも様々なシーンで活用できます。

在学中は年会費無料になっていて、社会人になっても年一回の利用で次年度も年会費無料になります。

ちなみに女性向けにアミティエカード(学生向け)という存在もあり、女性の方にはこちらをおすすめします。

通常のクラシックカードと内容や年会費の条件ほとんど同じです。

違う点としては携帯電話・PHS利用料金の支払いでポイント2倍(還元率1%)になり、海外旅行保険がアミティエカードの方が500万になります。

女性ならアミティエカードの方をおすすめします。

| 国際ブランド | VISA | |

|

年会費 |

初年度 | 在学中年会費無料 |

| 翌年以降 | 1,250円(税抜)

※「マイ・ペイすリボ」登録、または年一回以上のカード利用により無料 ※学生は無料 |

|

| 家族カード | 有料 | |

| ETCカード | 500円

(初年度無料・年一回以上の利用で次年度は無料) |

|

| 発行スピード | 最短3営業日で発行可能 | |

|

ポイント還元率 |

還元率 |

基本還元0.5%(ワールドプレゼントポイント)

ワールドプレゼントポイント:基本還元率0.5% |

| マイル還元率 | 0.3%(最大) | |

| マイレージ | ANAマイル | |

| 提供サービス |

ポイントを他のポイントに交換可(楽天ポイント、nanaco、WAON、Tポイント、Pontaポイント、ヨドバシカメラのポイントなど)、ポイントをANA、シンガポール航空、アリタリア-イタリア航空マイルに交換可、電子マネー付帯(iD、PiTaPa、WAON)、三井住友銀聯カード発行可・Apple Pay対応 |

|

| 特典 | VJトラベルデスク、エア&ホテル ダイナミックパッケージ、GlobePass、チケット優待、会員限定イベントなど | |

| 旅行保険 |

海外 | ー |

| 国内 | ー | |

| 保険(有料) | ー | |

| 付帯保険・補償 | VJデスク、顔写真付きのカード、バーチャルカード、お買物安心保険、不正利用や盗難された際の補償 | |

3位 JCB CARD W /JCB CARD W plus L

年会費無料なのに高還元率の最強クレカ!

年会費無料なのに高還元率の最強クレカ!

■ 年会費無料!

■ 国内・海外利用時はポイント2倍(入会後3ヶ月間は4倍)!

■ 海外旅行保険利用付帯(最高2000万円)!

■ インターネットショッピング不正利用の保証制度あり!

申し込み条件:18歳以上39歳以下(高校生不可)

このJCB CARD W plus Lは39歳までの入会となっていますが、入会すれば39歳を超えても利用が可能となっています。

ポイントも高還元なところもおすすめの一つなんですが、ポイントが貯まると魅力ある商品と交換することができます!

JCBならではのディズニーパークチケットやホテル宿泊券に交換できたり

ダイソンの商品もラインアップされています!

他にも家電や食品、商品券などの交換が行えます。

その中で私が一番よく利用しているのはJCBギフト券です。

欲しい商品がなかったり、あったとしてもポイントにとどかなったりした場合

幅広く利用できるJCBギフトカードへの交換はかなりおすすめです。

そして女性であればおすすめしたいのがピンクバージョンのJCB CARD W plus L!

女性に向けてピンク色で可愛らしいデザインになっています。

内容も女性に嬉しい疾病保険や、「お守りリンダ」という保険がオプションでつけることが可能です。

正直保険の面でも充実しているため、かなり優秀なカードと言えるでしょう。

| 国際ブランド | JCB | |

|

年会費 |

初年度 |

無料 |

| 翌年以降 | ||

| 家族カード | ||

| ETCカード | ||

| 発行スピード | 最短3営業日発行・約1週間でお届け | |

|

ポイント還元率 |

還元率 |

・基本還元率は1.0%(Oki Dokiポイント)

Oki Dokiランド経由のネットショッピングでポイント最大20倍(還元率は10.5%) |

| マイル | 0.6%(ANA・JAL) | |

| JCBオリジナルシリーズパートナー | 1.5%以上 | |

| マイレージ | ANAマイル、JALマイル、デルタマイレージ | |

| 提供サービス |

・他のポイント交換可能(楽天ポイント・nanaco・WAON・Tポイント・楽天Edyなど) ・ポイントをマイルに交換可 ・Apple Pay対応 |

|

| 特典 | LINDAリーグ(女性向け優待)、お守りリンダ(保険)、JCBプラザ、空港免税店割引サービス、JCB空港優待ガイド、チケットJCB、ディズニー関連の特典など | |

| 旅行保険 |

海外 | 最高2,000万円(利用付帯) |

| 国内 | なし | |

| 保険(有料) | 女性向け疾病保険(最低保険料290円)

「お守リンダ(月額30円〜)」女性疾病保険、天災限定傷害、犯罪被害補償、傷害入院保障 |

|

| 付帯保険・補償 | JCBプラザコールセンター、JCB紛失・盗難海外サポート、ショッピングガード保険、J/Secureワンタイムパスワード、不正利用の保証、盗難された際の補償など | |

学生がクレジットカードを作る際に知っておくべきこと

学生の方の場合クレジットカードを作成するのは初めての方がほとんどでしょう。

これからクレジットカードを作る前知っておいてほしい内容をお話していきます。

入会はネットがスムーズ!

クレジットカードに申し込む際には郵送や店頭で申し込むのではなく、インターネットから申し込むことをおすすめします。

インターネットだと情報の記入も簡単でスムーズですし、申し込みから審査までが早くできカードをいち早く手にすることができます。

未成年は保護者の同意が必要

クレジットカードの申込者本人が高校生を除く18歳以上20歳未満のかたは保護者の方の同意が必要になってきます。

こちらは法律で決まっているため保護者の同意は必須となってきます。

しかし同意といっても電話で確認されるだけなのでそこまで難しく考えなくても良いでしょう。

入会費や年会費について

年会費がかかるクレジットカードはありますが、学生が持てるカードはほとんど年会費無料です。

初めてのクレジットカードでしたら年会費無料のカードから始めてみましょう。

支払いは1回払いで!

クレジットカードは分割払いやリボ払いが利用できますが、こちらは利息や手数料が加算されるためお勧めできません。

支払いは1回払いで収められるよう計画的に利用しましょう。

学生の審査は甘い!

本来クレジットカードの審査は本人の信用情報や収入を元に審査をしますが、学生の場合それがない場合が多いです。

そのため、一般の方よりも学生の方が審査に通りやすくなっています。

学生のクレジットカードの審査について

学生がクレジットカードを作る場合は、一般の方と比べて比較的簡単に審査に通ることができます。

その理由として、クレジットカードの審査は本人のクレヒスや収入によって決まりますが、学生の場合はまだそれがない場合が多くほとんどが保護者の年収を元に審査をするので審査が甘くなっています。

学生がクレジットカードの審査に通るためには大きく分けて3つの条件があります。

審査に通るための3つのポイント

・本人が高校生を除く18歳以上であること

・本人又は保護者の方に安定した収入があること

・未成年は保護者の同意があること

この3つの条件をクリアすればほぼ確実にクレジットカードを手にすることができるでしょう。

クレジットカードの審査に学生が通らない理由

学生の審査は甘いといいましたが、それでも審査に通らないことがあります。

その理由は、何かしらの料金を滞納した記録がある場合です。

学生で最も多いのは、奨学金の返済遅延や携帯電話料金の延滞です。

奨学金の有無は審査に影響することはありませんが、学校を卒業して3カ月以上奨学金の返済を遅らせてしまうと個人の信用情報に傷がついてしまい、クレジットカードの審査に影響してきてしまいます。

また、携帯電話料金の場合も同様に支払いを滞納してしまうと審査に通らなくなってしまうことがあります。

こういった支払いの延滞は、カードの審査だけではなく今後住宅ローンや自動車ローンを組むときにも影響し、ローンが組めなくなることもあります。

一度信用情報に傷がついてしまうとリセットするのはかなり難しいです。

支払いの滞納は絶対にやめましょう。

学生の場合クレジットカードの限度額は?

クレジットカードは利用できる限度額を個別に設定することができます。

一般のクレジットカードの場合限度額は50万円から100万円ですが、学生の方が持つクレジットカードの場合限度額はカード会社によっても異なりますが10万円から30万円と少ない金額に限定されます。

理由としましては、学生の場合本人に収入がないことが多く社会人と比べ返済能力が低いとみなされているからです。

限度額の上限を上げるには

学生の場合クレジットカードの限度額の上限を上げることは社会人と比べ難しくなっています。

カード会社に連絡して対応してもらえる場合もありますが、たとえ限度額を引き上げられるとしても10万円程度が限界でしょう。

学生でもクレジットカードを複数枚持つことはできるの?

結論から言うと学生でもカードを複数枚持つことはできます。

ですが、2枚目のカードを申し込むときは1枚目のカードをつくってから半年以上経過してからにしましょう。

これは学生に限らず一般の方の場合も同じですが、半年以上経ってから申し込まないと審査に落ちやすいです。

複数枚クレジットカードを作る場合、2枚目までは比較的簡単に作ることができますが3枚目以降から審査が厳しくなってきます。

| 申し込み枚数 | 難易度 | 理由 |

| 1枚目 | 簡単 | 申し込みの際に不備がなければ簡単に作成可能 |

| 2枚目 | 簡単 | 1枚目の利用で問題(遅延など)がなければ可能 |

| 3枚目 | 普通 | 審査落ちの可能性が出てくる |

| 4枚目 | 厳しめ | 過去のカード利用・借り入れの履歴によっては審査落ちしてしまう |

3枚目以降はクレジットカードにある程度慣れてきてから申し込むと良いです。

また、その間にクレジットカードを使用してクレヒス(クレジットカードの履歴)を作っておくと審査に通りやすくなります。

もちろん支払いの延滞などしてしまってはクレヒスに傷がついてそれだけで審査に落ちてしまうので計画的に利用してください。

学生は申し込みの対象から外されている場合もありますので事前に確認してから申し込みましょう。

複数のクレジットカードを持つメリット・デメリット

複数枚クレジットカードをつくると良いことも沢山ありますが気をつけなければならないこともあります。

そこで複数のクレジットカードを持ったときの主なメリット・デメリットをご紹介いたします。

メリット

・カードの枚数分利用できる金額が多くなる

・複数のブランドのカードをつくると様々な店舗等でカードが使える

・それぞれのカードの特典を受けることができる

複数枚クレジットカードを作る際には異なるブランドのカードを組み合わせて持つと、様々な場所で使うことができるのでおススメです。

デメリット

・使える金額が多くなる分使いすぎてしまう恐れがある

・複数のカードを使っているとカードに付くポイントが分散してしまう

・カードを複数つくるほど新たにカードを作る際に審査が厳しくなってしまう

デメリットは自己管理する部分で難しくなってしまう部分もあるかもしれません。

6枚〜7枚と多く持ちすぎると管理も大変ですのでメインカードとサブカードで分担し、

多くても3枚程度のクレジットカードにとどめておけば管理がしやすいと思います。

メリットとデメリットを比較して自分にとってメリットが大きければ複数のクレジットカードを利用するといいでしょう。

まとめ

今回は知恵袋で学生向けにおすすめなクレジットカードをランキング形式で発表していきました。

この3枚はメインカードやサブカードになどにするのもおすすめです。

そして学生の場合だとクレジットカード審査に通りやすいというお話をしてきましたが、それはクレヒスに傷がついていない場合です。

支払い滞納などでクレヒスに傷をつけてしまうことは、クレジットカード審査のみならず、

住宅ローン審査などにも影響をきたしてしまう恐れがあるので絶対避けてほしいですね。