この世の中はすでにキャッシュレス化がものすごいスピードで進んでいます。

もうクレジットカードを持っていない方も少ないかもしれません。

初めてクレジットカードを持つけど使い方がわからない・不安といった方や、

持って入るけどわからないが今更聞けないといった声も多くあるかもしれません。

さらにポイントやマイルがつく特典もあり、それぞれのカードでメリット・デメリットがありますのでその分複雑になっています。

今回はそのクレジットカードの基本と、仕組みとポイントや特典などについて初心者の方でもわかりやすく解説していきます。

クレジットカードが届いたら

クレジットカードを手にしたらまず、裏面にサインをしましょう。

署名は本人であるという証明になります。

署名のないクレジットカードは原則として利用することができない、また、利用するお店側からご利用をお断りされることもあります。

そしてサインのない状態でカードを紛失し不正利用されてしまう危険性があります。

さらにそれだけでなくサインが記載されていないと盗難補償対象外になることもあります。

そのため最初の名前記入は大事な作業になってきます。

クレジットカードを使ってみよう!

まずクレジットカードを使うには、そのお店が加盟店であることを知る必要があります。

クレジットカード加盟店では多くは利用できるカード会社の記載があります。

加盟店はこういった利用可能なカード一覧が載っています。

『VISA』、『MasterCard』、『JCB』、『AmericanExpress』、『Diners』などのクレジットカードマークが表記されていますので、お手持ちのクレジットカードと確認し同じマークであれば使えるということです。

VISAと Mastercardって何が違うの?7大国際ブランドの中でクレジットカードはどれを選ぶべき?

国内でVISA、MasterCard、JCBのカードはクレジットカード加盟店ならほとんど使えるでしょう。

ですAmericanExpress、Dinersなどは使えない場所もありますので、その場合はお店側に聞いてみてください。

初めてだけど安心して使ってみたい!

最初クレジットカードを利用するときは、使えるかどうかドキドキものですよね。

そこで間違いないのはコンビニなどで利用するのが間違いないですね。

もちろん有名どころのコンビニですね。あげてみると

・ファミリーマート

・ローソン

・セブンイレブン

などは気軽に利用できます。

利用する流れ

1.商品をレジに持っていく

2.「クレジットカード払いで」と伝える(クレジットカードを出すだけですぐ理解してくれたりもしますが)

3.クレジットカード払いの処理をする

4.店員さんからカードを受け取る

5.レシートを受け取る

といった流れです。

コンビニのローソンなどは自分でクレジットカードを差し込んだりするのですが、店員さんが差込口を誘導してくれますのでご安心を。

サインや暗証番号を入力することもある

コンビニでのご利用を主にご紹介しましたが、通常のデパート飲食店などでも利用方法は若干変わってくることもあるので紹介します。

通常のデパートや飲食店で利用される際、大まかな流れは一緒ですが、最後にサインもしくは暗証番号が求められることが多いです。

しかしそのサインと暗証番号の提示は場所によってバラバラなのでどちらがきてもいいように、心構えが必要ですね。

①サインの仕方

通常はレシート状の紙にサインをすることが多いですが今はタブレットでサインすることもあります。

サインはクレジットカードに記載したサインをそのまま記載するとOKです。

海外に行ったときは英語表記がいいのか?という疑問を疑問を抱くかもしれませんが、アメックスのカード会社では「パスポートと同じが望ましい」とされています。

JCBでは「綺麗すぎるサインや真似されやすい英語のサインは避けたほうがいい」とのことでした。

セキュリティ対策のため、他人が真似しにくい自分なりの書き方でサインするのが良いかと思います。

以前私は日本で英語で書いていた時期があったのですが店員さんに「カードに記載のサインと一緒にしてください」と注意されたので、日本でも海外でも漢字フルネームです。(パスポートとも一緒)

②暗証番号の入力の場合

これはクレジットカードを申し込んだ際に自分で決めた4桁の暗証番号です。

外資系クレジットカード会社や新興カード会社の場合はあらかじめ決められた暗証番号になっているかもしれませんが、ほとんどが申し込み時に自分で決めた暗証番号になってきます。

しかしどうしても思い出せない場合は、カード会社に連絡して確認しましょう。

ちなみに、暗証番号がわからなくてもサインにしてほしいと伝えれば切り替えてくれるそうです。(海外では断られるケースもあるようです)

暗証番号はできるだけ隠す

暗証番号を知られては不正に買い物などで使用されてしまったり、カード付帯のキャッシング機能でお金を引き落とされてしまう可能性があります。

また、親しい友人はもちろんのこと、家族や恋人にも教えてはいけません。

自ら教えてしまうと補償されなくなってしまう可能性もありますし、お金の問題は人間関係がこじれるきっかけとなってしまいます。

実際私の知人は子供にカード番号を教えて渡し、多額のお金を引き落とされてしまい警察沙汰になってしまいました。

これがきっかけで両親とその子どもは絶縁状態になってしまいました。

クレジットカードの自己管理は徹底しておくのが無難です。

もし何かのきっかけで暗証番号が知られてしまった場合は、カード会社に連絡して暗証番号の変更手続きをとるといいでしょう。

ネットショッピングで使ってみたい場合は?

ネットショップを利用するためにクレジットカードを持つ方も多いと思います。

商品を選んで「レジに進む」→「支払い方法を選択する」→「クレジットカード情報を記入する」→「購入完了ボタンを押す」→「支払い完了」という流れで下記のような入力フォームがあるかと思います。

①カード番号

カードの表面中央に記載している「14桁~16桁」の数字を指します。

入力時にハイフンなしでつなげて入力することもあれば、4つのマスに分けて入力することもあります。

カード番号の桁数はブランドによって異なることがあります

Visa / JCB / MasterCardが「16桁」、American Expressが「15桁」、Diners Clubが「14桁」となっています

②有効期限

クレジットカードの有効期限は、そのクレジットカードが使える期限のことを示しています。

期限が切れているクレジットカードは使えません。

クレジットカードの有効期限は「月/年数」と反対に表記されていますので入力ミスをしないようにしてください。

この場合、2020年の1月までが有効期限ということになります。

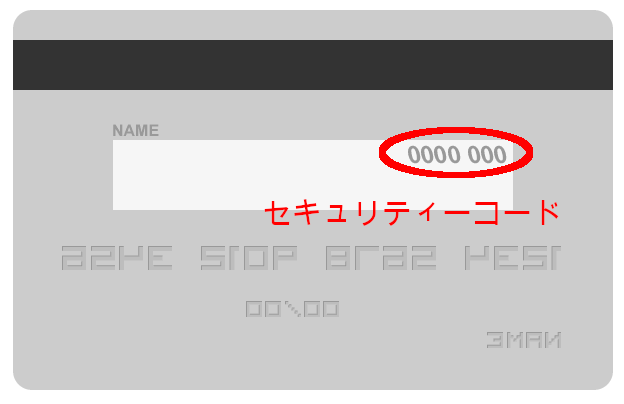

③セキュリティコード

セキュリティコードは、ネットショッピング時に安全性高めるために必要な番号です。

セキュリティコードの入力が必要な場合は、カード裏面の右端にある数字の末尾3桁、あるいは表面の右端にある4桁数字があるのでそれを入力します。

ちなみに、セキュリティコードは大体裏面に記載されていますが「American Express」のみ表面に表記されています。

ネット通販でクレジットカード利用の恐ろしさは解消できる!注意すべき3つのポイント

支払い回数について

クレジットカードを利用する際に一括払いと分割払いやリボ払いの選択が可能になっています。

コンビニなどでは一回払いしか受付けられていないので支払い回数は聞いてこないのですが、

支払い回数が選べるお店では支払う際に店員さんから「一括(1回)払いでよろしかったでしょうか?」などと確認があると思います。

分割払いになると、その回数が大きくなるにつれ金利が大きくなってしまいますの手数料がかからない1回か2回払いだと忘れにくいし、金利で後から支払えなくて借金返済に追われることもありませんのでおすすめですね。

分割払いに最低金額はある?

クレジットカード会社にもよるのですが、1回あたりの支払いで1,000円〜3,000円以上にならないと分割払いが利用できないことが多いです。

あまりに少額だと加盟店舗で断られてしまうこともあります。

ちなみに、アメックスやダイナースだと分割払いは基本的にできませんので注意です。

限度額・支払日・指定している口座の残高を把握しておく

支払いが済んだらカードが届いた際同封されている紙には限度額と支払日、引き落とし銀行口座が記載されているので確認しましょう。

限度額はクレジットカード会社が立て替えてくれる金額のことです。50万なら1ヶ月のうち50万まで使えるということです。

それ以上を超えてしまうとカード会社が口座から引き落とすまで利用できませんので注意ですね。

指定された口座への残高が不足していると支払い遅延になってしまいますので口座へ支払う分はしっかり残しておきましょう。

支払日は土日祝日で前後する

支払日は26日だとし、それが日曜であれば次の日の27日に支払いになります。

カード会社によっては金曜日で前倒しだったりするので利用規約をしっかりチェックするとよいでしょう。

締め日・支払日を把握しておくとクレジットカードをうまく活用できる

締め日と支払い日の把握をしておくと、いつの間にか「使える分の利用金額を超えてしまった・・・」といったリスクは減ります。

例えば、大きな買い物がしたいけど今月は使いすぎてしまったため支払いを分散したい。といった気持ちになった時、

締め日を理解しておくとその日以降に買おう!といった風に工夫ができます。

締め日一覧については、下記の記事に詳しく記載してありますので参考にしてみてください。

クレジットカードの締め日はぴったり0時?マネーフォアードで把握すれば安心!

ちなみに、クレジットカードを利用するにあたって、締め日や支払日の把握、残高が足りなくならないようして欲しいと話すのにはワケがあります。

支払い遅延するとどうなってしまうのか話していきたいと思います。

クレジットカードの支払い遅延にはどんなリスクがある?

前日まで絶対に引き落とされる金額以上のお金は入金しておいてください。

引き落としは午前中が多く、時間帯も早いです。具体的な時間はカード会社によって違いますし、複数回行われることもありますが、もし、間に合わなかった場合延滞金の発生・クレジットカードヒストリーに傷がついてしまいます。また、カードの利用停止になりかねないので注意が必要です。

クレジットカードヒストリーに傷がついてしまう?

先ほど支払いの遅延にクレジットカードヒストリーに傷がついてしまうというお話をしましたが、「なにそれ?」と思う方もいらっしゃるかもしれませんので説明します。

クレジットヒストリーとは通称クレヒスと呼ばれています。

クレヒスは信用情報機関に記録されている利用履歴の情報なのですが、過去の支払い履歴・契約の年月日・ローンの状況・延滞の履歴といった内容が全て記録されています。

クレヒスが悪いと審査に通ることは難しくなってきます。

クレジットカードの遅延などでクレヒスが傷ついてしまうと、すぐに利用履歴に残っていまい、いうならば”信用できない”レッテルを貼られてしまいます。

そのため、住宅や車のローンが通らない、クレジットカードさえ作れないという事態に陥ってしまいます。

ただし、クレヒスの保有期間は5年間ですので、5年間滞りなく支払いを行なっていれば、支払い延滞などで傷ついてしまった利用履歴は消えます。

クレジットカード支払日にお金がない!そんな時の対処法

支払日までにお金が用意できないまま、放置していると先ほど説明した最悪の状況になってしまいますので対処法を知っておいた方が身のためです。

支払日までに入金できないとわかったらすぐにカード会社に連絡して、支払い期限を伸ばしてもらう、または事前にリボ払いや分割払いに変更したりするなどの対処法があります。

支払日に間に合わなかったという事実には変わりないので、クレヒスに傷をつけるのは変わりありません。

ただ、連絡があるのとないのでは印象が大きく違いますので傷を浅くすることは可能でしょう。

カスタマーサポート相談員さんに状況を伝える

遅延の連絡を各カードのカスタマーサポートセンターに連絡した際は、的確なアドバイスをもらうために返済状況を伝えます。

見栄を張ってごまかしたりすると適切なアドバイスがもらえなくなってスムーズに解決できませんので、正直に現在の状況を伝えるといいでしょう。

リボ払いや分割払いに変更することができる

支払いにお金が用意できないけど、分割払いならどうにかなるかも!と思ったらカード会社に連絡して分割払いにするという手もあります。

手数料もかかりますし、通常の支払いでの分割・リボ払いはおすすめできないのですが、遅延に比べればクレジットカードに傷もつかないので大きなメリットといえるでしょう。

しかし、すでに支払った後の分割払いやリボ払いの変更手続きは、連絡してから手続きを終えるまで数日かかってしまいますので、支払う直前に連絡してしまっても遅延を防ぐことはできません。

なので支払いに間に合わないのが前もってわかってたらすぐに連絡した方が良さそうです。

カード会社によっては”○万円から〜”と条件が決まっているところもあるので、利用規約を読む、もしくはコールセンターにきくのが良いでしょう。

初めてのクレジットカードにおすすめなクレジットカード

初めてのクレジットカードは何を選択すればよいか不安になりますよね。

今回はツィッターで調べた結果人気の高かったクレジットカードを紹介したいと思います!

JCB CARD W /JCB CARD W plus L

年会費無料なのに高還元率の最強クレカ!

年会費無料なのに高還元率の最強クレカ!

■ 国内・海外利用時はポイント2倍(入会後3ヶ月間は4倍)!

■ 海外旅行保険利用付帯(最高2000万円)!

■ 公共料金の支払い可能な種類最多!

■ インターネットショッピング不正利用の保証制度あり!

申し込み条件:18歳以上39歳以下(高校生不可)

このJCB CARD W plus Lは39歳までの入会となっていますが、入会すれば39歳を超えても利用が可能となっています。

初心者になぜおすすめか

通常、年会費無料のクレジットカードはオペレーターが繋がりにくい傾向にあります。ですがJCBはその中でも繋がりやすく紛失した際でも再発行がしやすくスピーディーです。ラウンジなどのサービスは利用できませんが、年会費無料の中では困ることなく利用できるでしょう。

Twitterでもこのような声が見られました。

結局初めてのクレカってデビュープラスかJCB W安定なんだよなぁ

— tetugunn (@tetugunn) October 11, 2018

三井住友デビュープラスも人気ですが、JCB Wも負けておらず初めての方にとっては選択肢として多く見られました。

ポイントも高還元なところもおすすめの一つなんですが、ポイントが貯まると魅力ある商品と交換することができます!

JCBならではのディズニーパークチケットやホテル宿泊券に交換できたり

ダイソンの商品もラインアップされています!

他にも家電や食品、商品券などの交換が行えます。

その中で私が一番よく利用しているのはJCBギフト券です。

欲しい商品がなかったり、あったとしてもポイントにとどかなったりした場合

幅広く利用できるJCBギフトカードへの交換はかなりおすすめです。

そして女性であればおすすめしたいのがピンクバージョンのJCB CARD W plus L!

女性に向けてピンク色で可愛らしいデザインになっています。

内容も女性に嬉しい疾病保険や、「お守りリンダ」という保険がオプションでつけることが可能です。

保険の面でも充実していて、公共料金の支払いなども支払い可能な種類が幅広いです!

光熱費の全ての支払いはもちろんのこと、放送料金・国民年金保険や家賃も支払いが可能です。

支払いを1本化できますし、普通に生活するならJCB CARD W1枚のみあれば事足りてしまいます。

メインカードとして使えるかなり優秀なカードと言えるでしょう。

| 国際ブランド | JCB | |

|

年会費 |

初年度 | 無料 |

| 翌年以降 | ||

| 家族カード | ||

| ETCカード | ||

| 発行スピード | 最短3営業日発行・約1週間でお届け | |

|

ポイント還元率 |

還元率 |

・基本還元率は1.0%(Oki Dokiポイント) Oki Dokiランド経由のネットショッピングでポイント最大20倍(還元率は10.5%) |

| マイル | 0.6%(ANA・JAL) | |

| JCBオリジナルシリーズパートナー | 1.5%以上 | |

| マイレージ | ANAマイル、JALマイル、デルタマイレージ | |

| 提供サービス |

・他のポイント交換可能(楽天ポイント・nanaco・WAON・Tポイント・楽天Edyなど) ・ポイントをマイルに交換可 ・Apple Pay対応 |

|

| 特典 | LINDAリーグ(女性向け優待)、お守りリンダ(保険)、JCBプラザ、空港免税店割引サービス、JCB空港優待ガイド、チケットJCB、ディズニー関連の特典など | |

| 旅行保険 |

海外 | 最高2,000万円(利用付帯) |

| 国内 | なし | |

| 保険(有料) |

女性向け疾病保険(最低保険料290円) 「お守リンダ(月額30円〜)」女性疾病保険、天災限定傷害、犯罪被害補償、傷害入院保障 |

|

| 付帯保険・補償 | JCBプラザコールセンター、JCB紛失・盗難海外サポート、ショッピングガード保険、J/Secureワンタイムパスワード、不正利用の保証、盗難された際の補償など | |

楽天カード

楽天ユーザーなら絶対お得!とにかくポイントが貯まる圧倒的な人気を誇るクレカ!

■楽天市場の買い物はポイント3倍!キャンペーンも含めると10倍以上の高還元

■年会費無料で海外旅行保険も利用付帯!

■ディズニーデザインやお買い物パンダデザインが選べる!

申し込み条件:高校生を除く18歳以上の学生の方

楽天カードはとにかくポイントが貯まりやすいと評判の人気のクレジットカードになっています。

基本的な還元率は1.0%と高い水準ですが、楽天市場での利用になると還元率は3.0%と大幅に上がります。

国際ブランドも4ブランド選べて豊富で、審査も易しく主婦や学生、フリーターの方でも通りやすいと言われています。

貯まったポイントはANAマイルに交換することができます。

なぜおすすめか

楽天をよく利用している方は絶対的におすすめです。ポイントは非常にたまりやすいです。ですが何か会った時にオペレーターに繋がりにくいのが難点です。

Twitterでもこのような声が見られました。

楽天トラベルで旅館予約した時についでに作った楽天カードをはじめて使ってみる。く、クレジットカードってこんなに便利なのかよ!びっくりした!今まで銀行とかに振込に行ってた手間はいったいなんだったんだ

— 横田純/Jun Yokota (@toraumaboxer) May 3, 2010

初めてのクレジットカードの選択肢としての人気はやや低めですが

楽天や楽天トラベルをきっかけにポイントがたまるから利用し、思いの外すごく使い勝手が良かったとの声が多くみられました。

楽天カードも初心者の方にはおすすめです。

| 楽天スーパーポイントからANAマイルへ交換する | |

| マイル還元率 | 0.5% |

| 交換レート | 楽天:2ポイント→ANA:1マイル |

| 単位 | 2ポイント |

| 交換上限(1日1回まで) | 1日1,000ポイント、1ヶ月20,000ポイント |

| 交換までの期間 | 約1週間 |

と上記のようなルールになります。

交換レートが0.5%ですが楽天スーパーポイントが6%の際には実質3%という高還元になり

マイルを貯めたい方にも嬉しい機能になります。

| 国際ブランド |

|

|

|

年会費

|

初年度 | 無料 |

| 翌年以降 | ||

| 家族カード | ||

| ETCカード | 500円 | |

| 発行スピード | 最短3営業日で発行可能 | |

|

ポイント還元率 |

還元率 |

楽天スーパーポイント:基本還元率1% ・SPU適用で最大15%還元 ・楽天スーパーセールやお買い物マラソンなど10%以上還元も可 |

| マイル | 0.5%(楽天スーパーポイント2ポイントをANAマイレージクラブの1マイルに交換が可能) | |

| マイレージ | ANAマイル | |

| 提供サービス |

ポイントを他のポイントに交換可(楽天Edy)、ポイントをANAマイルに交換可、電子マネーチャージ可(nanaco、楽天Edy、モバイルSuica、SMART ICOCA※楽天Edy以外はポイントが貯まりません)、電子マネー付帯(楽天Edy)、ポイントカード付帯(楽天ポイントカード)、Apple Pay対応 |

|

| 特典 | 楽天グループ優待サービス、楽天カードラウンジ | |

| 旅行保険 |

海外 | 最高2,000万円(利用付帯) |

| 国内 | なし | |

| 保険(有料) | ||

| 付帯保険・補償 | 不正利用探知システム、本人認証サービス、ネット不正あんしん制度、商品未着あんしん制度、カード盗難保険 | |

まとめ

1.届いたクレジットカードにサインを忘れずに

2.お店で支払う際にカードを出して「クレジットカード払いで」と伝える

3.サインや暗証番号の入力を求められたら応じる

4.支払い完了しレシートを受け取る

5.指定の残高を確認し支払い日を安心して迎えられるようにする

6.クレヒスが傷つかないように対処法を知っておく!

クレジットカードの仕組みや使い方を詳しく解説してきましたが、最初の一回クレジットカードで支払うと安心します。

3〜4回使ってみると、もう慣れてしまい現金払いが面倒になってしまうかもしれません・・・支払い回数がわからなくならないように注意ですね^^;

長々と解説してしまいましたが、一通り読んでいただければ初めての方でも安心して使用していただけるのではないかと思います。