クレジットカードを所有している人でも締め日がいつかわからなくて不安になること、ありますよね。

また、支払日を締め日と同じものだと勘違いされている方もいるようです。

クレジットカードの「締め日」と「支払い日」は全く違うものなのです。

締め日と支払日を理解しないと計画的な利用ができなかったり、支払日に間に合わないなどといったミスが起こる可能性があります。

逆に言えば理解すれば、返済タイミングをコントロールできるなど便利な面があります。

今回は締め日と支払日を理解して、クレジットカードをさらに便利に利用できるようここで徹底解説していきます!

クレジットカードの引き落としってどういう流れなのか?

まず最初にクレジットカード利用にあたって、どういう風に支払った金額が引き落とされるか説明したいと思います。

クレジットカードを作るとき、最初に買い物した料金をまとめて支払う日、”支払日”を設定します。

これはカード会社によって異なるのですが、毎月10日だったり、27日だったり、月末だったりとカード会社によってバラバラです。

そして利用した金額は1ヶ月分請求がかけられるのですが、この1ヶ月分の締め切りの「締め日」があります。

締め日を区切りとして1ヶ月分の代金の請求額が決まってくるのです。

そして支払い日に関しては、自分で引き落とし日を選べるところもあります。

この、設定した支払日に利用した1ヶ月分の金額が銀行口座から引き落とされるのです。

クレジットカードの締め日はぴったり0時?

クレジットカードの締め日と聞くと最初は何のことだかわからないですよね、最初は私も理解できていませんでした。

締め日とは、クレジットカード会社が利用者使った分の利用額の請求が確定する日のことをいいます。

ご利用してから実際に引き落とされるまでは、毎月の締切日が設定されていて、代金は1ヶ月分がまとめて請求されます。

クレジットカードをご利用して商品を購入した際には、すぐに口座から購入代金が引き落とされる訳ではないのです。

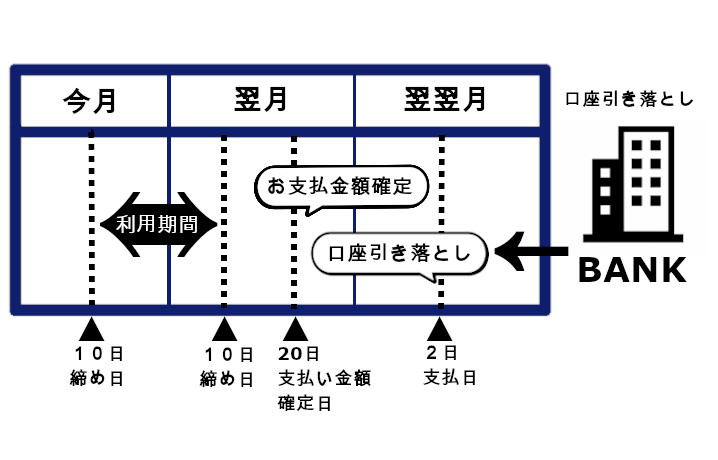

支払いの流れをわかりやすく図で見てみましょう。

仮にカードのご利用代金は毎月10日から翌月の10日に締め日とします。

その同月の20日頃に支払い金額が確定し、翌月の2日にお支払口座に設定している口座から引き落としになります。

そして締め日の時間帯なのですが、基本的には当日の24時までです。

細かい話でいうと、10日締め日とすると10日の23時59分までが締め日です。

締め日の時間

10日締め日→10日の23時59分までとなる。

締め日後の利用額は、翌月支払いになります!

締め日が毎月4日だとすれば4日に利用金額が確定され、その金額の分引き落とされる口座には引き落とし日までに振り込んでおかないといけません。

そして、5日以降から翌月の4日までが翌月の請求金額になるのです。

ちなみにクレジットカードの締め日は休日祝日と重なっても無関係に決定されます。

しかし例外も!

締め日の当日の利用や、近い日にちなど翌月の請求額に持ち越されることがあります。

締め日の前日の買い物が反映されていない!ということを経験した方もいらっしゃるかと思います。

この理由としまして、ご利用された加盟店がすぐにカード会社への請求が遅れてしまうとこのようなことが起きてしまうことがあります。

わかりやすくいうと

1.店舗でクレジットカードを利用する

2.利用した店舗がクレジットカード会社に利用代金の請求処理が締め日までに間に合わなかった

3.間に合わなかった利用金額は翌月に反映される

という感じです。

クレジットカード加盟店も、大手のチェーン店だったり個人自営のカフェだったり様々です。

小規模の店舗になると代金の回収するのを急ぐため、クレジットカードの利用額の請求は当日や翌日などと早くなります。

逆に大手店舗になると週に1回や一ヶ月に1回などと頻度は少なめになってきたりするため、店舗によってカード会社への請求時間に差があったりします。

そのため、請求が翌月にまとめて請求が来てしまい、支払いが苦しくなってしまうなんていうこともありうるかもしれません。

ここで支出を管理するのにおすすめなのが、マネーフォアードというアプリがです。

こちらのアプリなら締め日や支払日を登録したクレジットカードと銀行残高を一瞬で把握することができます。

プレミアム会員であれば更新頻度は高くなりますが、お試しに無料版で使うのもありでしょう。

こちらにも詳しく書いていますのでチェックしてみてください。

締め日と支払日は実は違うんです

クレジットカードを持つ上で重要となってくる日は「締め日」と「支払日」です。

二つを把握しておかなければ、気づかないうちに多額の請求学になって支払い金額が追いつけない・・・といったことも起こりうるかもしれません。

締め日:1ヶ月分の利用額の締め切りがあり、支払い金額が確定する日

支払日:締め日で確定した金額が銀行口座から引き落とされる日

締め日については冒頭で説明いたしましたので、支払日について詳しく説明していきたいと思います。

支払日とは口座から請求金額が引き落とされる日のこと

クレジットカードの支払日は平日が基本となっています。

金融機関は通常平日が営業日となっているので銀行口座からの引き落としができないのです。

引き落とし日が休みの場合どうなるのか疑問に思う方もいらっしゃると思います。

休日と重なれば営業日に引き落とされるようになっています。

大体翌営業日に引き落とされる事が多いのですが、カード会社によっては休日の前に引き落とされることがあるので、クレジットカード会社の利用規約やよくある質問などを見ておくといいでしょう。

クレジットカードの締め日はカード会社によって異なる!締め日一覧

クレジットカードをいくつも持っている方ならお分かりかと思いますが、締め日・支払日は統一されているわけではないです。

カード会社によって、月初締めだったり、月末締め・選択制だったりと締め日と支払日は様々です。

締め日・支払日の一覧表

国内で主要とされているクレジットカードの締め日・支払い日を表にしてわかりやすくまとめてみました。

今所有しているクレジットカードを確認してみたり、新しく作ろうか考えているクレジットカードの締め日を確認したい時。

締め日と支払日をまとめてみたので参考にしてみてください。

| 会社名 | 締め日 | 支払日 |

| EPOSカード | 4日 | 翌月4日 |

| 27日 | 翌月27日 | |

| NICOSカード | 5日 | 当月27日 |

| シェルスターレックスカード | 5日 | 当月27日 |

| ライフカードアプラスカード | 5日 | 当月27日もしくは翌月3日 |

| アプラスカード | 5日 | 翌月27日 |

| TS CUBIC CARD | 5日 | 翌月2日 |

| 20日 | 翌月17日 | |

| ENEOSカード | 買い物:5日 | 翌月27日 |

| ガソリン月末 | 翌月27日 | |

| イオンカード | 10日 | 翌月2日 |

| セゾンカード | 10日 | 翌月4日 |

| UCカード | 10日 | 翌月5日 |

| セントラルファイナンスカード | 10日 | 翌月6日 |

| 月末 | 翌月26日 | |

| JCB カード | 15日 | 翌月10日 |

| MUFGカード | 15日 | 翌月10日 |

| シティカード | 15日 | 翌月10日 |

| セブンカード・プラス | 15日 | 翌月10日 |

| 東急カード | 15日 | 翌月10日 |

| 三井住友トラストカード | 15日 | 翌月10日 |

| リクルートカード | 15日 | 翌月10日 |

| DUカード | 15日 | 翌月10日 |

| UCS カード | 15日 | 翌月10日 |

| 三井住友カード | 15日 | 翌月10日 |

| 月末 | 翌月6日 | |

| ダイナースクラブカード | 20日 | 翌月10日 |

| NTTファイナンスカード | 月末 | 翌月25日 |

| 楽天カード | 月末 | 翌月27日 |

| オリコカード | 月末 | 翌月27日 |

| セディナカード | 月末 | 翌月27日 |

| OMCカード | 月末 | 翌月27日 |

| ファミマTカード | 月末 | 翌々月1日 |

| ポケットカード | 月末 | 翌々月1日 |

| りそなカード | 月末 | 翌々月4日 |

| ビューカード | 月末 | 翌々月4日 |

| 出光カード | 月末 | 翌々月7日 |

| アメリカンエキスプレス | 会員ごとに個別設定 | |

このように締め日・支払い日はカード会社によって様々です。

締め日と支払日について、表を見て説明してみます。

イオンカードは10日締めになるため、先月の11日から、当月の10日までに利用された金額が請求されます。

そして支払いは翌月の2日となります。

月末の締め日の楽天カードを例を挙げてみます。

楽天カードはその月の1日から月末まで利用した金額は翌月の27日に請求されます。

注意

締め日の当日カードで支払いした場合、加盟店からカード会社にに送られるデータのタイムラグで請求される日がずれ込むこともあります。

例えば締め日が10日の場合、10日にお買い物をしたときの利用分が次の期間に持ち越されたりします。

カードによっては最初に支払日を選択できるものもあるので、最初にカードと一緒に同封されている利用規約が書かれている用紙を大事に保管しておくといいでしょう。

特にクレジットカードを複数所有している場合は後から残高が足りなくなってしまったという状態になりかねないので、メインによく使っているカードの締め日・支払日は把握しておくと安心です。

三井住友カードは支払日を選べる!

先ほど表でご紹介したように、締め日・支払日が決められているところは多いです。

ですが支払日が給料日と近いともっと便利なのに、と思っていましたが三井住友カードなら締め日・支払日が二日間ありましたね!

三井住友カードは、支払日は10日もしくは26日と選ぶことが可能です。

ご自分のお給料の日などに合わせて近い日を選択できるのは支払いが足りないといった事態を避けられたり、調整できるので助かりますよね。

他には店舗によってポイントが5倍だったり、三井住友カードのWeb明細上から”ココイコ!”などのサービスを使用したりポイントアップモールを通してAmazonや楽天で買い物をしてポイント2倍〜など、ポイントも貯まりやすく楽しめるところが魅力的です!

低価格で持てるのと、海外旅行保険もついていて安心なのでメインカードとして活躍してくれること間違いありません!

そして選んだ支払日によって締め日も変わってきますので、そこはチェックが必要です!

三井住友VISAカード

安心で信頼の置ける人気定番カード!

■年会初年度無料!条件により2年目以降も無料!

■知名度の高いステータスカード!

■海外の旅行保険、買い物安心保険が充実している!

■有名ホテル、レストランなどの会員限定サービスや優待がついている!

申し込み条件:高校生を除く18歳以上の学生の方

国内で知られているクレジットカードの中でも認知度が高く不動の人気を誇っています。

旅行保険や多数の特典があり、VISAという国際ブランドも様々なシーンで活用できます。

年会費も条件を満たせば無料になります。

三井住友クレジットカードは通常の”三井住友カード”と”三井住友クレジットカードA”があります。

三井住友クレジットカードAの方が年会費が250円高いのですがその分海外旅行保険の分充実した内容になっています。

ちなみに女性向けにアミティエカードという存在もあり、女性の方にはこちらをおすすめします。

通常のクラシックカードと内容や年会費の条件ほとんど同じです。

違う点としては携帯電話・PHS利用料金の支払いでポイント2倍(還元率1%)になり、海外旅行保険がアミティエカードの方が500万になります。

女性ならアミティエカードの方をおすすめします。

| 国際ブランド | VISA | |

|

年会費 |

初年度 | 無料 |

| 翌年以降 |

1,250円 ※「マイ・ペイすリボ」登録、または年一回以上のカード利用により無料 ※学生は無料 |

|

| 家族カード | 有料 | |

| ETCカード | 無料

(年一回以上の利用で次年度は無料) |

|

| 発行スピード | 最短3営業日で発行可能 | |

|

ポイント還元率 |

還元率 |

基本還元0.5%(ワールドプレゼントポイント)

ワールドプレゼントポイント:基本還元率0.5% |

| マイル還元率 | 0.3%(最大) | |

| マイレージ | ANAマイル | |

| 提供サービス |

ポイントを他のポイントに交換可(楽天ポイント、nanaco、WAON、Tポイント、Pontaポイント、ヨドバシカメラのポイントなど)、ポイントをANA、シンガポール航空、アリタリア-イタリア航空マイルに交換可、電子マネー付帯(iD、PiTaPa、WAON)、三井住友銀聯カード発行可・Apple Pay対応 |

|

| 特典 | VJトラベルデスク、エア&ホテル ダイナミックパッケージ、GlobePass、チケット優待、会員限定イベントなど | |

| 旅行保険 |

海外 | 最高300万円(自動付帯)、最高1,700万円(利用付帯)※賠償責任:最高2,000万円 |

| 国内 | 最高300万円(自動付帯)、最高1,700万円(利用付帯) | |

| 保険(有料) | ー | |

| 付帯保険・補償 | VJデスク、顔写真付きのカード、バーチャルカード、お買物安心保険、不正利用や盗難された際の補償 | |

締め日と支払日を理解すれば超便利(返済タイミングをコントロール!)

締め日と支払日は間隔があいています。多くは2週間以上空いていますので、この間隔を上手く利用すればクレジットカードを便利に使いこなせます。

その例を次に紹介して行きたいと思います。

”三井住友カードで9月1日に1万円の買い物をした”ということで話して行きたいと思います。

三井住友カードは締め日は選べますが15日締めの翌月10日支払いということにしましょう。

ポイント

・三井住友カードで9月14日に5万円のご利用

・9月15日に請求が確定される

・10月10日に5万円が引き落とされる

といった流れになりますが支払いの間隔を先にしたい時はどうすればよいでしょうか?

それには締め日から少しでもずらせばよいのです

ポイント

・三井住友カードで9月16日に5万円の利用

・10月15日に請求が確定される

・11月10日に5万円が引き落とされる

以上のように利用日をすこしズラすだけで、支払いが一ヶ月先延ばしにすることが可能です!

クレジットカード会社の締め日を把握するだけで、支払い金額のコントロールができてしまいますので知っておくと特です。

逆にいうと、支払いを抑えたい月の調整方法もあります。

ポイント

・11月の支払いを抑えたい場合

・10月15日の締め日の後にカードを利用する

・11月の支払いが減る

上記のような方法で11月分の支払いは抑えることができます。

しかしこういった場合、12月の分に支払いがまとめて増えてしまいますので、ボーナスが出るのを予測して増やしておくなどすると賢いかもしれません。

まとめ

内容をまとめてみると

・締め日は「支払い金額の確定日」、支払日は「口座からお金が引き落とされる日」

・締め日は曜日に左右されない、支払日は銀行の営業日の都合で左右される

ここまで支払日・締め日から限度額について詳しく説明していきました。

クレジットカードの知識は知るのと知らないのとで生活も変わってくることがありますので、

知ることでクレジットカードを不安なく上手く使っていけると思います。