近年、キャッシュレス化が進んで決済はクレジットカードを使うのが当たり前な世の中になってきています。

周囲でもクレジットカードを2〜3枚持つのは珍しくないかと思います。

そしてこのキャッシュレス化はこれからも急速に進んでいくと予想されます。

その中でも”クレジットカードは持たない”あえてそう決めて所持していない方がいらっしゃると思います。

もちろん、クレジットカードを持つ・持たないのは個人の自由です。

ですがクレジットカードを持つ事で現在困っている問題、またはこれから起きてくる問題が解消されるきっかけになるかもしれませんので、いざという時のために知っておいてほしいと思います。

そもそもクレジットカードって持っている人って多いの?

クレジットカードはテレビやCMで見かけたり、周りにも持っている人が多いと思います。

では日本全国でどれくらいの人がクレジットカードを保有しているのでしょうか?

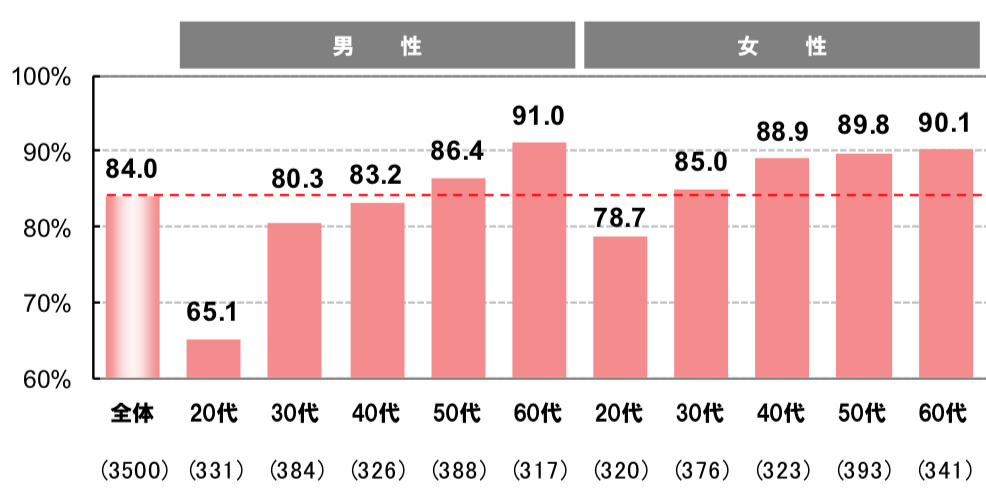

国際ブランドの一つで有名なJCBが全国の一般消費者(JCB保有有無問わず)に対してインターネット上で3500人に調査を実施しました。

引用:株式会社JCB 2018年度版調査結果レポート

結果は2018年のクレジットカード保有率は84%となっています。

最近では学生の方や専業主婦の方や幅広い年代でクレジットカードを所持している人が多いので、逆に持っていないのが珍しいくらいではないでしょうか。

国内の8割以上の方がクレジットカードを保有していることがわかりましたが、男女別に保有率はどうなっているのでしょうか。

引用:株式会社JCB 2018年度版調査結果レポート

引用:株式会社JCB 2018年度版調査結果レポート

上記のグラフをまとめてみると

20代:男性(65.1%)>女性(78.1%)

60代:男性(91.0%)<女性(90.1%)

20代は女性の方が圧倒的にクレジットカード保有率は高くなっていますね。

女性はネットショッピングや買い物をすることが多いのが理由として考えられるでしょう。

ちなみに、クレジットカードの平均保有数は、3枚と2014年からこの平均枚数は変わらないようです。

【男女別】クレジットカードを持っていないことで生じるデメリット

男性がクレジットカードを持たないことによって起こり得るデメリットを紹介していきたいと思います。

社会的信用が低いとみなされてしまう?

男性は、女性に比べて仕事上の接待などが多いと思うのですが、そういう場で現金払いを行うことにあまり印象良く思われません。

社会的信用がない可能性がある=契約したくない

と言ったことを思われてしまう可能性があります。

仕事上での付き合いで直接的に相手に言われることがないので、下手すると一生気づかない方もいらっしゃるかもしれません。

ですがビジネスは相手との信頼関係が重要なのでこういうところでつまずくのは非常にもったいないです。

ゴールドカードやプラチナ・ゴールドカードを持っていると何かと便利なのでおすすめです!

女性に不安を与えてしまう?

ネット上での悩み相談にこんな記載がありました。

彼は30代後半で、クレジットカードを1枚も持っていません。 もう立派な社会人なのに持っていないのは不自然ですよね?ブラックなのか、何か理由があるのか・・・。

私個人としてはあまり関係ないのかな、と思いましたが実際にネット上の悩み相談にこんな相談が記載されていました。

結婚を考えている女性にとっては、相手がクレジットカードを持っていないことで勘ぐって不安になってしまうようですね。

確かに、男性がデートではクレジットカードをスマートに出してくれるとかっこいいですし、印象が違って見える女性も多いようです。

特に、クレジットカードを提示しているとき、女性の集中力が上昇するというデータもありますので意外と見てるということです。

男性向けのクレジットカード!

ステータスの高いクレジットカードが男性にとても人気です。

ステータスの高いクレジットカードを持っていると、周りからの評価も上がりますし、一般のクレジットカードよりもワンランク上のサービスを受けることができ自分自身のステータスも上がることと思います。

コチラではそのような高いステータスのクレジットカードをご紹介いたします。

アメリカン・エキスプレス・カード

アメックス会員限定の特典をローコストで体感できる!

■ 同伴者1名まで空港ラウンジ無料!

■ 手荷物無料宅配サービス(往復)可能!

■ ショッピング補償が手厚い!

■ 海外・国内旅行保険利用付帯(最高5000万円)

申し込み条件:20歳以上(高校生不可)

アメックスグリーンはアメックスの一般カードです。

ですが世界中の1000カ所以上の空港のラウンジが無料で使えたり、海外の旅行先で24時間の日本語のサポートが付帯しており、一般カードなのに他社のゴールドカードを上回るサービスを受けることができます。

ショッピングの際の破損や盗難の補償も手厚く、ネットショッピングでカードが不正に利用されてしまったとした場合でもご自身が利用代金を負担する必要はありません。

アメックス・グリーンで購入した商品を返品する際にその商品を店舗側が受け付けてくれない場合、アメックスに商品を送ると購入代金が払い戻されます。

海外のネットショップなどでやり取りがうまく出来ずに返品ができない場合でも安心です。

貯まったポイントはマイルやギフト券などに交換もできるので使い道が様々です。

さらにはこのようにステータスが高いカードですが、審査もさほど厳しくなく入会しやすいのもこのカードの特徴でもあります。

| 国際ブランド |

|

|

|

年会費

|

年間 | 12,000円(税抜) |

| 家族カード | 6,000円(税抜) | |

| ETCカード | 850円(税抜) | |

| 発行スピード | 1ヶ月程度 | |

|

ポイント還元率 |

還元率 |

メンバーシップリワード:100円=1ポイント(還元率1.00%) |

| マイル | 0.5%(3ポイント=1マイル) | |

| マイレージ | ANAマイル、スカイマイル | |

| 提供サービス |

電子マネーチャージ可(Suica、楽天Edy、QUICPay)、Apple Pay対応、交換可能ポイント(楽天スーパーポイント、Yahoo!ポイント) |

|

| 特典 | タイムズカープラス、メンバーシップ・プレビュー、コットンクラブ優待、新国立劇場優待、チケット・アクセス、海外サポートデスク、アメリカン・エキスプレス・セレクト、アメリカン・エキスプレス・コネクト、ゴルフ・デスク | |

| トラベルサービス | 空港ラウンジ利用可(同伴1名まで無料)、手荷物無料宅配サービス、エアポート・ミール(国内線)、エアポート送迎サービス、プライオリティパス、空港クロークサービス、無料ポーターサービス、海外用レンタル携帯電話特別割引、空港パーキング、コットンクラブ優待、グローバル・ホットライン、H.I.S. アメリカン・エキスプレス・トラベル・デスク、アメリカン・エキスプレス・トラベル オンライン、アメリカン・エキスプレス・トラベル・サービス・オフィス、JR東海プラスEX、旅行予約サイトのExpedia割引 | |

| 旅行保険 |

海外 | 最高5,000万円(利用付帯) |

| 国内 | 最高5,000万円(利用付帯) | |

| 保険(有料) | ー | |

| 付帯保険・補償 | ショッピングプロテクション、オンラインプロテクション、リターンプロテクション、カード緊急再発行、ショッピング保険(国内:500万円/海外:500万円)など | |

次にクレジットカードを持っていない女性にとって起こり得るデメリットを紹介していきたいと思います。

女性特権のクレジットカードの特典を利用するチャンスを逃している!?

女性向けのクレジットカードはピンク色だったり可愛らしいデザインが特徴ですが、女性向けに作られているクレジットカードは女性にとって嬉しい特典が色々とついています。

男性向けに特化されたクレジットカードはほとんどないので、女性向けクレジットカードは女性の特権と言えます。

代表的なカードでは三井住友VISAアミティエカード、JCB LINDAなどがあります。

ポイントが通常に比べ沢山貯まったり、女性疾病保険などが充実していたり女性に特化した特典や付帯サービスが用意されていますので女性の方でクレジットカードの所有を考えている方は女性特有のクレジットカードをおすすめします。

公共料金の支払いや家計管理へ役立てることができない

男女で比例すると家計簿の管理は女性がしてることが多いと思います。

ですが反して、家計簿がめんどくさくてつけられない!と家計簿をつけていない家庭もあるようです。

ですが家計簿をつけていないと毎月の支出がどれくらいか把握しずらく、節約する意識もつきにくくなります。

そんなときクレジットカードを家計簿代わりにすると支払いが目に見えるのでとても便利です。

女性向けのお得なクレジットカード!

女性向けのクレジットカードは、特典が多いのが特徴です。

たくさんある女性向けクレジットカード中でも総合的にお得なクレジットカードを紹介していきます。

JCB CARD W plus L

年会費無料なのに高還元率の最強クレカ!

■ 年会費無料

■ 国内・海外利用時はポイント2倍(入会後3ヶ月間は4倍)

■ 「お守りリンダ(月額30円〜)」のオプション付帯

■ 海外旅行保険利用付帯(最高2000万円)

申し込み条件:18歳以上39歳以下(高校生不可)

JCB CARD W plusL は39歳以下の方を対象にしたJCBが発行しているクレジットカードです。

入会すれば年齢制限はなく条件も変わらずずっと利用できます。

同じようなカードでJCB CARD Wがありますが、

JCB CARD plus Lの方が女性へのサービス内容が充実しています。

このカードの凄いところは月額30円から女性特有のがん限定手術保険に加入できるところ。

このサービスは「お守リンダ」といって、JCB CARD W plus LまたはJCBLINDA会員専用の女性むけの保険です。

乳がん、子宮がん、卵巣がんなどに限られますが、低予算でいざという時の備えにもなります。

女性向け疾病保険(最低保険料290円)もついていて、こちらは女性特有の病気はもちろん、その他全ての病気に保険金がおります。

とにかく持っていて心強いクレジットカードなんです。

| 国際ブランド | JCB | |

|

年会費 |

初年度 | 無料 |

| 翌年以降 | ||

| 家族カード | ||

| ETCカード | ||

| 発行スピード | 最短3営業日発行・約1週間でお届け | |

|

ポイント還元率 |

還元率 |

・基本還元率は1.0%(Oki Dokiポイント)

Oki Dokiランド経由のネットショッピングでポイント最大20倍(還元率は10.5%) |

| マイル | 0.6%(ANA・JAL) | |

| JCBオリジナルシリーズパートナー | 1.5%以上 | |

| マイレージ | ANAマイル、JALマイル、デルタマイレージ | |

| 提供サービス |

・他のポイント交換可能(楽天ポイント・nanaco・WAON・Tポイント・楽天Edyなど) ・ポイントをマイルに交換可 ・Apple Pay対応 |

|

| 特典 | LINDAリーグ(女性向け優待)、お守りリンダ(保険)、JCBプラザ、空港免税店割引サービス、JCB空港優待ガイド、チケットJCB、ディズニー関連の特典など | |

| 旅行保険 |

海外 | 最高2,000万円(利用付帯) |

| 国内 | なし | |

| 保険(有料) | 女性向け疾病保険(最低保険料290円)

「お守リンダ(月額30円〜)」女性疾病保険、天災限定傷害、犯罪被害補償、傷害入院保障 |

|

| 付帯保険・補償 | JCBプラザコールセンター、JCB紛失・盗難海外サポート、ショッピングガード保険、J/Secureワンタイムパスワード、不正利用の保証、盗難された際の補償など | |

JCB CARD W plusLは、国内や海外どこでも利用するとポイントは2倍になっています。

クレジットのポイントって貯めるのに結構苦労するんですよね。なのでいつでも2倍というのはとてもお得感があります。

そしてポイントは楽天ポイントやnanaco、WAONやTポイントなどの他のポイントに移行することが可能です。

また、月額290円で女性疾病保険にも加入できるので安心できます。

ポイントの還元率は常に1パーセント以上で、年会費無料なのに女性向けの医療保険も付帯できます。

総合的にみてもとても優れているクレジットカードなので、自信を持っておすすめできます。

クレジットカードを持っていない男女に共通するデメリットは?

先ほどは男女別にクレジットを持っていないデメリットを紹介しました。

これから話すのは、クレジットカードを持っていない誰もが生じるデメリットについてお話しして行こうと思います。

クレジットカードを持っていない人は、ポイント還元制度が受けられない

2019年の10月から増税がスタートし、2020年6月までの間にポイント還元が受けられる制度です。

ポイント還元の対象店舗で、クレジットカード・デビットカード・電子マネー・スマートフォンを使用して支払うことでポイント還元が受けられます。

この制度の目的は、2020年までにキャッシュレス決済の普及率を上げるため、経済産業省が推奨しています。

消費税が10%に上がりましたので、現金払いをしている方は増税の影響を大きく受けることになってしまいます。

対して、消費者還元率は最大5%となっていますのでクレジットカードを利用していた方がお得ということです。

クレジットカード決済のみの支払いに対応できない

世の中キャッシュレス化が進んできているため、カード決済のみの支払いも増えてきています。

・ETC

・インターネット利用時のプロパイダ料金

・ネットショッピング

・旅行予約サイト

・航空券予約サイト

などやはりネットでの利用時に不便になってくることが多いです。

カード決済で公共料金の支払いもできるので支払いが延滞することもないです。

クレジットカードの支払いに慣れてしまうと現金払いや代引きが不便で仕方ないという方もいるかと思います。

ポイント還元が受けられない

クレジットカードは利用すればするほどポイントが貯まります。

種類によってはポイントの還元率は異なってきますがその支払い額に応じてポイントが付与されていきます。

その貯まったポイントでできることをまとめてみました。

・カタログから欲しいアイテムを選ぶことができる(家電製品や食料品など)

・ギフトカードや商品券に交換することが可能

・利用料金の割引・キャッシュバック

・ホテルや航空券のグレードアップが可能

・ポイントからマイレージに移行できる

クレジットカード会社によってポイントで利用できるサービス内容は異なってきますが、サービスをあげるとざっとこのような内容になってきます。

ホテルや旅行の予約が面倒になる

旅行によく行かれる方で、クレジットカードを持っていない人はいないのではないでしょうか?

それほどクレジットカードは旅行で必須となると思います。

例えば旅先までの飛行機での移動、ホテルの予約などネットで済ませてしまうことが多いですよね。

クレジットカードを1枚持っていると、現金が足りなくなった際でも安心していられますし、スマートに清算できてしまいます。

年齢を重ねるごとに審査難易度が上がってしまう

今はクレジットカードを作らなくてもいいと思っていても、持たないまま年齢を重ねていくといざ作ろうとした際に審査に落ちてしまうことがあります。

いわゆる”スーパーホワイト”と呼ばれる部類に入ります。

スーパーホワイトとは、クレジットカードやローン実績を積み上げることなく利用実績がまっさらな状態であることを言います。

そういった方はクレヒスが積み上げられていないことになります。

20代であれば大きく影響はありませんが30代、40代と歳を重ねていくごとに審査に通らないという可能性が高くなっていきます。

理由としては、過去に自己破産をしてしまった方など7年で記録が消えてしまうため、年齢を重ねてしまうと空白の期間に自己破産をしていた可能性があるとみなされてしまう場合があるからです。

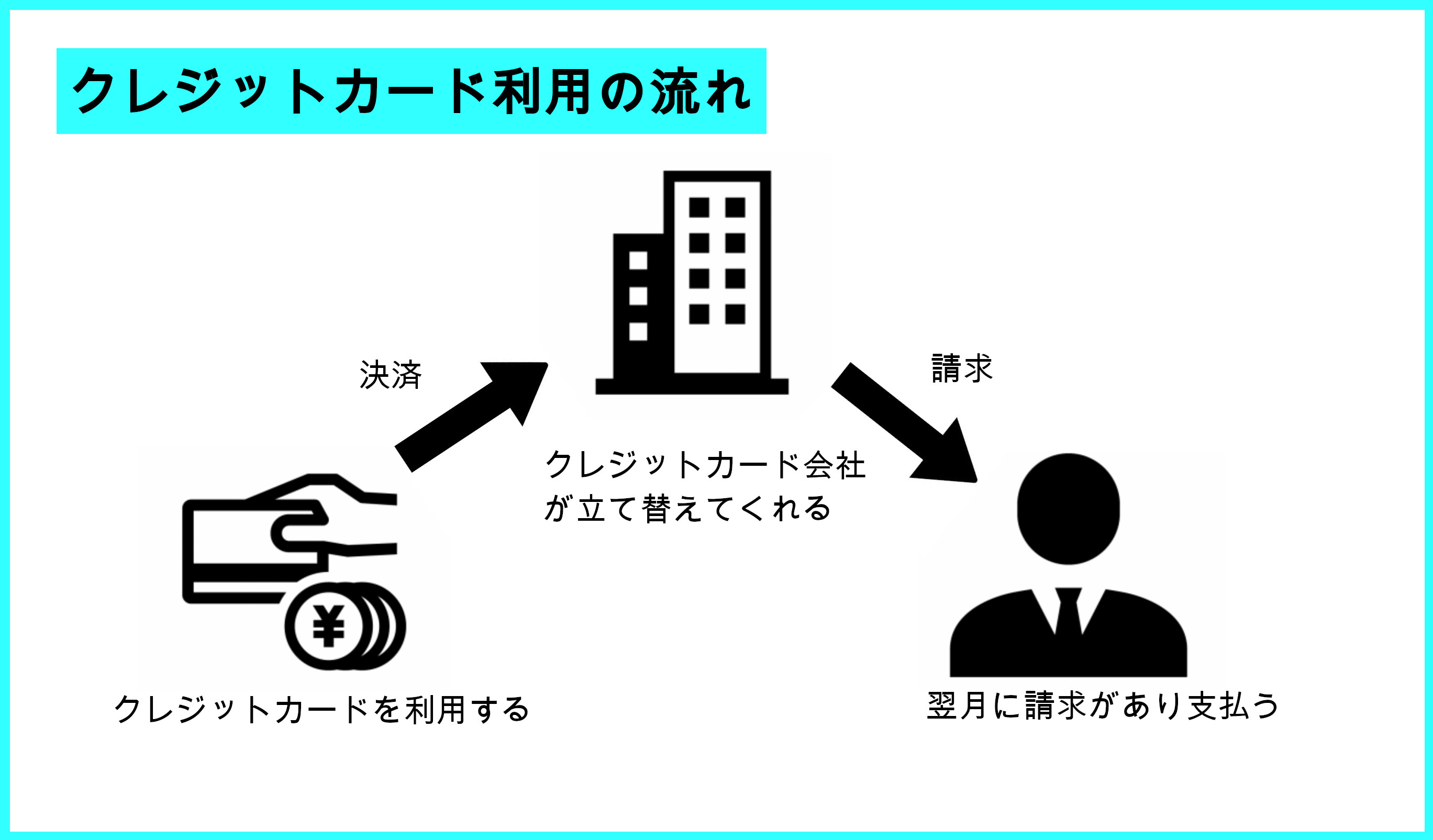

クレジットカードを持つ理由とは?

先ほど紹介したように8割の方がクレジットカードを保有しています。

クレジットカードをなぜ所有するのかは人それぞれなのでその理由について紹介していきたいと思います。

引用:株式会社JCB 2018年度版調査結果レポート

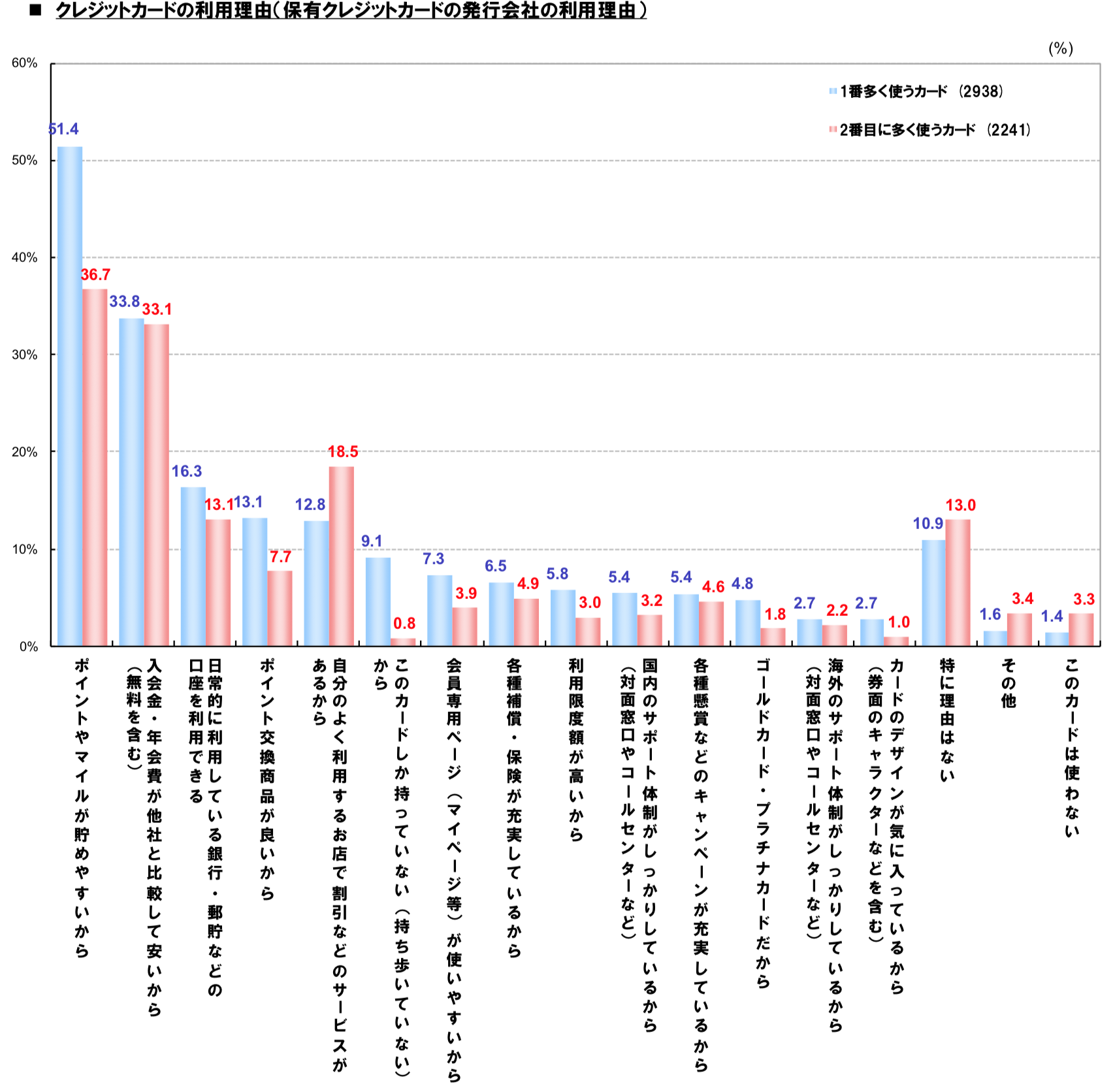

表を参照するとクレジットカードを所有する理由で圧倒的に多く見られたのが”ポイントやマイルが貯めやすいから”が51%となっています。

次に”入会金・年会費が他社と比較して安いから(無料を含む)”34%となっていますね

他にも「日常的に利用している銀行・郵貯などの講座を支払口座として登録できる」「自分のよく利用するお店で割引などのサービスがある」という理由も高く、それぞれに目的があって保有していることがわかります。

クレジットカードを持っていない人の特徴

クレジットカードを持っていない、となると偏見があるかもしれませんが、あえて持たない生活を選んでいる人もいます。

クレジットカードを持たない人もいらっしゃいますし、何らかの理由があって持てない人もいます。

クレジットカードを持たない理由

・使い過ぎてしまう不安がある

・情報漏洩など、セキュリティ面での不安がある

・カード審査に不安がある

・支払いが後回しになるから

・カード紛失するのが不安

持たない派の理由をざっとあげてみるとこのような理由があります。

使い過ぎてしまう不安があるクレジットカードを持たない派の理由で一番多い理由が”使い過ぎてしまう不安がある”からです。

実際私の周りも、持たない派も使い過ぎてしまうのを恐れて持ちたがりません。

クレジットカードは便利すぎてしまうあまり、銀行口座にいくらあるか、どれぐらい使っていいかなどの冷静な判断ができず予定より多く買ってしまうことがあるかもしれません。

その対策としては、クレジットカードの限度額を下げたりする手もありますが、旅行など突然大きな金額を支払いたい時にクレジットカードでの支払いならポイントも付くので後で後悔をしてしまうかもしれません。

やっぱり自己管理を徹底することが一番ですね。

情報漏洩など、セキュリティ面での不安があるクレジットカードを持つのに情報漏洩・セキュリティ面での不安があるのもよく聞かれる理由です。

ごくたまに、クレジットカード会社の情報漏洩があったとニュースで騒がれたりしますが、実際に情報漏洩によって多額の金額の支払い請求があったり、悪用されることはほとんどありません。

もし仮に悪用されてしまったとしても、ほとんどのクレジットカードに補償の保険がありますのでそこまで危惧されなくても大丈夫です。

カード審査に不安があるもし、クレジットカードの審査に落ちたとしても大きく影響はありませんが、6ヶ月間は信用情報機関に審査に通らなかった経歴が残ってしまいます。

そのため、6ヶ月以内の申請で2回目のクレジットカード審査を申し込んでも再度落ちてしまうと言った可能性が高くなります。

そのため審査基準をリサーチしてみて、クレジットカードを申請することをおすすめします。

払いが後回しになってしまうからクレジットカードは締め日・支払日があって締め日までに利用した料金は支払日にまとめて引き落とされるようになっています。

支払い日を忘れて銀行の残高不足になってしまうことが不安という方も多いです。

そんな方には利用時にそのまま口座から引き落としがされるデビットカードがおすすめですね。

クレジットカードを紛失するのが不安で持ちたくないという方もいらっしゃいますね。

ですがクレジットカードを紛失してしまっても、クレジットカード会社が補償してくれますので紛失してしまったらすぐにクレジットカード会社にていしの連絡をすればそこまで心配は要りません。

まとめ

今回はクレジットカードを持たないことで損するデメリットを紹介していきました。

キャッシュレス化が進んでいる世の中なのでクレジットカードを持つことで

多くのメリットがあるかと思いますが持つ・持たないは人それぞれなので持たないのも全く問題ないです。

ですが持っていないことで生じてしまうデメリットを踏まえていた方が、所持する・しないを判定できる材料となるかと思います。