ネットショッピングや公共料金の支払いなどクレジットカードを利用できる場面って多いですよね。

今まで持っていなかった方で、時間があれば作りたい!と思っている方も少なくないかと思います。

そして休職中であれば時間に余裕もありますし、自分に合ったクレジットカードを探して申し込みたくなることもあるかもしれません。

クレジットカードを申し込みたいけど現在あなたが休職中、またはこれから休職にいなるのであれば、

注意事項などを含めた内容になっていますので是非読んでいただきたいと思います。

休職中にクレジットカードって作れるの?作成できる条件とは

「今休職中でクレジットカードを申し込みたいけど審査に通りますか?」

こういった疑問がネット上で結構質問されているのを見かけます。

申し込んだ後の審査に落ちてしまうと信用情報に傷がついてしまいますので、あまり失敗したくないところです。

休職中、また収入がない専業主婦や学生の方でもクレジットカードは作れるのかについて説明していきたいと思います。

休職中にクレジットカードは作れる?

会社に席はあるものの、家族の介護または、本人の病気などが原因で休業補償を受けている

休職中の方のクレジットカード審査はいったいどうなっているのでしょうか。

結論から言ってしまうと、クレジットカードの審査上では“無職”の扱いになってしまい、審査には通る確率はかなり低いです。

そういった情報は一般的に聞かれないこともあってか、休業中でも元々収入も安定している方の中では

「源泉徴収か給与明細を出して証明すれば大丈夫だろう」「休業補償もあるし大丈夫だろう」など安易に考えている人もなかにはいらっしゃるようです。

ですがクレジットカード会社からしてみれば、

「復職するか保証はない」、「辞職するかもしれない」という不安要素もあり、ほとんど無職と同じような扱いになってしまいます。

ではなぜ休職中に審査に落ちてしまうのでしょうか?

審査に落ちてしまう2つの理由

・カード申し込み書記載の職業欄が空白になってしまう

・カード申し込みの際に年収欄が0となってしまう

クレジットカードを申し込む際には職業欄と年収の欄を記入する必要があります。

その職業欄の記入が空白になり、さらに年収欄には0と記載になってしまいます。

そこをクレジットカード会社には”返済能力が低い”と判断されてしまいます。

<おすすめ記事はこちら>

代替手段を見つけよう!

休職中は無職という扱いになってしまうため、クレジットカード作成は難しいとお話ししてきました。

ですが、通販サイトを利用する際にどうしてもクレジットカードが必要な場合があるかもしれないと仮定して

そのような場合にどういった代行手段があるのか考えていきたいと思います。

・デビットカードに申し込む

まずデビットカードとは何?という方もいらっしゃるかもしれませんので簡単に説明したいと思います。

通常クレジットカードは、締め日と支払日が決まっていて、利用した料金を月に一度まとめて銀行口座から引き落とされる仕組みになっています。

デビットカードとクレジットカードの違う点は、利用すると銀行口座から直接その利用料金の引き落としがなされます。

ちなみにデビットカードは通常のクレジットカードに比べて審査はなく、在籍確認などもありません。

そしてデビットカードは限度額を自身で設定することも可能ですが、限度額は銀行口座の残高が限度額となっています。

そのため使いすぎてしまう心配はありません。

まとめ

・審査や在籍確認なしで発行できる

・銀行残高範囲内で利用するため使いすぎない

まとめると上記の二つのメリットがありますので、どうしてもカードを利用したいという方にはおすすめです。

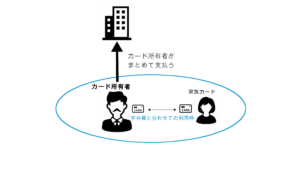

・家族カードを申し込んでみる

配偶者がいる方でクレジットカードを所持している方が本会員とすれば、家族カードを利用するとして申し込むという方法があります。

配偶者のクレジットカードなら、学生の方や専業主婦の方、さらに無職の方でも家族カードを作成を作成することが可能です。

家族カードの発行審査はクレジットカード会社よりけりですが、通常のクレジットカードの審査比べると厳しくはないようです。

この機会に家族カードを考えている方がいれば参考程度にクレジットカードと家族カードの違いについて紹介したいと思います。

家族カードは、本会員のクレジットカードをおおもととして扱われます。

そのため、本会員が設定されている上限金額と家族カードを利用した場合請求される金額は本会員の銀行口座になります。

家族カードで利用すれば全て本会員に請求されるのです。

そして無職の方でも家族カードなら本会員の利用限度額の範囲内で使用することが可能です。

基本的な申し込みの条件

本会員と生計を同一にする配偶者・ご両親・お子様(高校生を除く18歳歳以上)の方

と大体このような条件なっていることが多いのですが、作成する場合は検討しているクレジットカードの発行条件を確認しておきましょう。

・専業主婦として申し込んでみる。

専業主婦として申し込むと、扶養されているという前提になりますので

審査対象は配偶者になります。

配偶者に安定した定期収入がある場合専業主婦として申し込むと通る場合があります。

年会費無料のクレジットカードだったり、審査基準の甘いクレジットカードであれば、さらに通りやすくなるでしょう。

一番いいのは休職前に作っておくこと。おすすめのクレカはこれ!

休職をしてからクレジットカードをしてしまうと審査にい影響をきたしてしまいます。

いずれはクレジットカードを持とうと考えている方で、休職予定がある方は

早めにクレジットカードに申し込みましょう。

そんな方におすすめのクレジットカードを紹介していきたいと思います。

JCB CARD W

年会費無料なのに高還元率の最強クレカ!

年会費無料なのに高還元率の最強クレカ!

■ 年会費無料

■ 国内・海外利用時はポイント2倍(入会後3ヶ月間は4倍)

■ 海外旅行保険利用付帯(最高2000万円)

申し込み条件:18歳以上39歳以下(高校生不可)

年会費無料でポイント還元率派1%と高く、

貯まったポイントは素敵な商品に変えられますし、

特典や内容も年会費無料とは思えないほど充実していて、かなりおすすめの一枚になっています。

ピンク色バージョンもあり、女性に嬉しい保険や特典内容となっていますので、女性の方にはこちらをおすすめします。

| 国際ブランド | JCB | |

|

年会費 |

初年度 |

無料 |

| 翌年以降 | ||

| 家族カード | ||

| ETCカード | ||

| 発行スピード | 最短3営業日発行・約1週間でお届け | |

|

ポイント還元率 |

還元率 |

・基本還元率は1.0%(Oki Dokiポイント)

Oki Dokiランド経由のネットショッピングでポイント最大20倍(還元率は10.5%) |

| マイル | 0.6%(ANA・JAL) | |

| JCBオリジナルシリーズパートナー | 1.5%以上 | |

| マイレージ | ANAマイル、JALマイル、デルタマイレージ | |

| 提供サービス |

・他のポイント交換可能(楽天ポイント・nanaco・WAON・Tポイント・楽天Edyなど) ・ポイントをマイルに交換可 ・Apple Pay対応 |

|

| 特典 | LINDAリーグ(女性向け優待)、お守りリンダ(保険)、JCBプラザ、空港免税店割引サービス、JCB空港優待ガイド、チケットJCB、ディズニー関連の特典など | |

| 旅行保険 |

海外 | 最高2,000万円(利用付帯) |

| 国内 | なし | |

| 保険(有料) | 女性向け疾病保険(最低保険料290円)

「お守リンダ(月額30円〜)」女性疾病保険、天災限定傷害、犯罪被害補償、傷害入院保障 |

|

| 付帯保険・補償 | JCBプラザコールセンター、JCB紛失・盗難海外サポート、ショッピングガード保険、J/Secureワンタイムパスワード、不正利用の保証、盗難された際の補償など | |

在籍確認ってなんのためにあるの?

在籍確認とは、申し込んだ本人が自己申告した勤め先に在籍しているか確認をとるために電話をかけることです。

わざわざ会社に電話するなんて・・・なんて思うかもしれませんが

入会時にクレジットカード会社は申込者に返済能力や信用できるかどうかを見定める必要があります。

休業している方はもちろん会社に出社してないため在籍確認が行えないため審査に通るのは難しくなります。

では本人確認を携帯ですればいいじゃん!と考えが浮かんじゃう方もいらっしゃるかもしれませんが、

勤務先にしっかり勤めているかの確認ですので会社の電話番号に連絡がいき、在籍確認されています。

在籍確認は1~2分と短い

クレジットカード会社は申込者がしっかりと勤務先に在籍しているかだけ確認したいので、確認の電話は1~2分で済みます。

申し込んだ本人が電話に出た場合

電話に出ると「在籍確認のため」と説明がなされ、まず名前を聞かれます。

クレジットカード会社によっては生年月日や住所を聞いてくることもあるようです。

ですが他に色々と質問されたりすることはなく簡素化されていますので、身構えなくても大丈夫です。

本人不在で別の方が変わりに出た場合

何らかの理由で申込者が電話に出れず他の方が出た場合、申込者が勤務しているかどうか確認の電話がなされます。

例えば申込者自体が在籍していないのが確認された場合は即審査に落ちてしまいますが

一日休日をとっていたり、出張だった場合は代わりのものがそのことを伝えてくれることにより

在籍している事自体が確認がとれるので問題となりません。

もし逆の場合、会社の方が「〇〇〇という方は在籍していません」などと解答され在籍していないことがバレてしまえば審査に落ちます。

まれに在籍確認電話がなかったためカード発行が行われたこともあるようですが、虚偽申告と同等になってしまいます。

クレジットカードの更新の際に休職中なのがバレてしまうと、カード利用の停止される可能性ありますのでおすすめできません。

学生や専業主婦の方はクレジットカードは作れるのか?

学生や専業主婦の方は収入がなく返済能力がないと判断されてしまいます。

ですがこの場合だと扶養されているという前提にあるため、申し込んだ本人ではなく、親や配偶者に返済能力があるかどうかが審査基準となります。

つまりクレジットカードが建て替えているお金が返金される保証があるかどうかというところを見ています。

年会費無料のカードや、審査基準が易しめのクレジットカードに申し込めば通りやすい傾向にあります。

審査に落ちてしまう理由

申し込む際に職業と年収の欄が抜けてしまうと審査に落ちてしまいます。

クレジットカード会社は返済能力のある方に利用してほしいのです。

・ カード申し込みの際の職業欄が空白

・ カード申し込の際の年収の欄が空白

審査の基準も「安定した収入があるか」という基準を謳っているクレジットカード会社も多くありますね。

逆の立場から考えても支払いを踏み倒され大損する可能性あるかもしれないのに、

最初から支払い能力のなさそうな方に発行はしたくないでしょう。

転職後にクレジットカードを申し込むのであれば、“安定した収入”を得ている事を

アピールするために数か月働いて申し込むと審査に有利になるでしょう。

申告に嘘があると思われる内容

まず、氏名や住所に生年月日などの基本的な情報など1文字でもミスしてしまっていれば審査に通りません。

身分証明書との内容が合致させるのは当たり前のことですのでそれができていないのはありえないのです。

あえてこの基本的な情報を記入するこというところも審査のうちですので、ミスのないよう注意して記入する必要があります。

属性で不利になる場合

アルバイトやパートになると属性が低く見られがちで審査に影響をきたしてきます。

また、正社員の場合でも従業員がかなり少ない場合は、会社がいつ倒れてもおかしくないとみなされ不利になる場合があります。

また年齢が高過ぎる・定年が近いとと言った場合も影響してきます。

クレジットカードは年齢が上がれば上がるほど審査に通りにくくなりますので、できれば20代〜30代のうちに作っておいたほうが無難でしょう。

年収が低い

クレジットカード審査では、多ければ多いほど審査に通りやすいかといったらそうではなく、

安定した収入を長くもらい続けているかという状態の方が審査には好印象です。

また年収が低い方がゴールドやプラチナのカードを申し込んでも、支払い能力が低いとみなされ落ちる場合も多くあります。

カードローンやリボ払いの残高が多い

クレジットカードを通常のように利用する以外にもカードローン枠などがありますよね。

そのカードローンを利用した場合、いわゆる”借金”に値します。

1社への借り入れのある場合は、審査にマイナスになる場合がありますが、なんとか通ることも多くみられます。

さらに、2社以上の借り入れがあると審査に落ちてしまう可能性が高くなります。

借金の多い方へ積極的にカード審査を通してしまうのも、クレジットカード会社としては不安要素になります。

しかし、住宅ローンや車のローンがある方は「多額のローンが組める」ということが信用があるという風に見られ、審査に大きく影響はされません。

クレジットカードのリボ払いが多く残っているのも「一括払いで購入できない余裕のない方」とみなされ、審査に響きます。

延滞で傷がついてしまったりブラックになった場合

クレジットカードの利用料金を過去に延滞したことがある場合も同様に審査に響きます。

カードローンの場合、延滞したと言っても、その期間によって影響する場合としない場合があります。

延滞日数は1日や2日ではあまり影響はしないのですが、2週間〜半月を過ぎると影響してきます。

2〜3ヶ月も延滞してしまった場合はブラックとなり強制解約されその後も審査に全て落ちてしまう事態になりますので注意が必要です。

債務整理歴がある

債務整理歴というのは、任意整理・特定調査・個人再生・自己破産というものがあります。

・任意整理・・・債務者と交渉をして借金を減額すること

・特定調査・・・裁判所に仲裁に入ってもらい借金を減額してもらうこと

・個人再生・・・裁判所へ家を残して借金を5分の1にすることを申し立てること

・自己破産・・・財産を全て処分し借金をゼロにすること

これらの債務整理は借りていた金額がどうやったって返せない場合手続きするものですが、

金融機関は本来返すべきの金額が返ってこないという貸し倒れをもっとも避けたいので、審査をした場合この記録が残っていたら大きく影響しマイナスに働いてしまうでしょう。

これらの信用情報機関への記録保管期間は5年〜10年と長期になって残ってしまいますので、債務整理をしないよう計画的な利用が必要となります。

まとめ

休業中は時間が有り余ってしまいクレジットカードを作ってしまおうなどと考えてしまう方もいらっしゃるかもしれません。

ですが、お話ししたように休業中は無職扱いとなってしまうため審査に通りにくくまた、審査に通らなかった場合はその履歴も残ってしまいます。

次のクレジットカードも半年経たないと審査落ちしてしまう可能性が高くなって負の連鎖になってしまいますので

休業前に一度申し込んで作ってしまうのがいいですね!

審査に落ちてしまう原因なども紹介していきましたので上記の内容を参考にしながらクレジットカードの申し込みを考えていってほしいと思います。